服务热线:

0311-88718518

0311-88718518

公告:

2024/02/26 | 作者:BOB体育地址

随着LED技术的日益进步,新产品层出不穷,其应用领域也在继续扩展,现如今,LED大范围的应用于照明光源、灯具、显示屏、广告灯箱、交通信号灯、医疗、手机背光源、车用LED、UV LED及IR LED、植物生长等。

2018年1月8日,在国家科学技术奖励大会上,“高光效低能耗LED智能植物工厂关键技术及系统集成”项目荣获国家科学技术进步二等奖,表明我国在LED技术上又有了突破性的进展。当前,世界各国节能环保风潮迭起,新一轮科技革命蓄势待发,日新月异的科学技术为LED产业催生出许多新的经济增长点,LED市场发展空间广阔。

随着LED技术的日益进步,新产品层出不穷,其应用领域也在继续扩展,现如今,LED大范围的应用于照明光源、灯具、显示屏、广告灯箱、交通信号灯、医疗、手机背光源、车用LED、UV LED及IR LED、植物生长等。

2018年1月8日,在国家科学技术奖励大会上,“高光效低能耗LED智能植物工厂关键技术及系统集成”项目荣获国家科学技术进步二等奖,表明我国在LED技术上又有了突破性的进展。当前,世界各国节能环保风潮迭起,新一轮科技革命蓄势待发,日新月异的科学技术为LED产业催生出许多新的经济增长点,LED市场发展空间广阔。

LED是发光二极管的简称,是一种由半导体材料制造的、可以将电能转化为光能的固态发光电子器件。当给LED的两端接上正向电压时,作为LED心脏的半导体晶片(在同一块半导体基片上安装P型半导体和N型半导体)在PN结附近数微米内分别与N区的电子和P区的空穴自发复合,由此产生辐射光。不一样的材料制成的LED在正向电流的作用下会发出不一样的颜色的光。

相比于白炽灯和节能灯,LED的光电转换效率可达50%以上,具有节能的优点,而且LED不含节能灯所含有的汞等有害于人体健康的物质,其废弃物能回收,大幅度的降低LED的环境污染程度。此外,LED体积小,重量轻,寿命长,具有纳秒级的响应速度和安全的单位工作电压。但LED的防水性能差,对静电影响较为敏感,散热差的问题也较为严重。

LED产业链的上游包括衬底、外延片、芯片的生产,中游是芯片的封装,下游为LED光源应用。

经过多年的发展,中国LED产业链已经日趋完善,企业遍布LED衬底、外延、芯片、封装和照明应用所有的环节。纵观整体产业链条,由于上游产业对于技术和资金要求比较高,较高的进入门槛导致国内参与竞争的公司数较少,企业利润率较高;中下游是与市场联系最为紧密的环节,技术上的含金量相比来说较低,投资门槛也较低,企业间竞争剧烈,因而是LED产业中规模大发展快的领域。

当前,我们国家的经济步入经济提高速度换档、产业体系调整、发展方式转变的“新常态”,我国半导体照明行业在2014、2015两年面临过严重的产能过剩局面,2016年LED产业的规模虽仍持续增长,但是增幅收窄,行业整体进入微利时代。经过2014到2016年三年的调整,依靠物联网等新兴技术的发展,LED产业逐步回暖。

我国虽已变成全球最大的LED产品内需国,但仍面临着诸多挑战。为此,我国应抓住机遇,充分的发挥政府作用,加大研发力度,解决技术支撑及产品出口问题,让更多的LED中国企业能在新一轮技术革命中快速崛起、壮大。

中国大陆 LED 行业起步虽然晚于欧、美、日、韩和台湾地区,但我国 LED 产业在政府的扶持下产值迅速增加,2010 年产值仅为 1260 亿元人民币, 2016 年产值已达到 4576 亿元人民币,CAGR(年均复合增长率) 达 24%。2017年上半年,整个LED行业仍然延续2016年的良好态势,营业收入与净利润均大幅度增长,增速双双创下五年来新纪录,行业营业收入增速高达40%,净利润增速约为60%,反映了行业回暖后企业纯收入能力复苏。

LED芯片的核心设备与材料主要有MOCVD,MO源,衬底以及各类高纯气体。

核心设备MOCVD,即me_x_tal organic Chemical Vapor Deposition (金属有机物化学气相沉淀)。由于2010年前后投产的MOCVD设备老化退出生产以及当前全球LED芯片需求的迅速增加,2017年到2019年成为全世界主要LED大厂的扩产周期。在本轮扩产中,国外传统的LED大厂和台湾厂商盈利能力变弱,扩产动力不足,国内MOCVD设备厂商的技术水平已达到国际领先水平,开始向客户供应MOCVD设备,国产化率逐渐提升。

2006年以前,进口MO源占据主导地位,而随着南大光电的市场占有率逐步扩大,国内MO源公司数与产能持续不断的增加,国内市场超过80%份额被国产MO源占据。2014年后,国产MO源通过价格上的优势将国外厂商挤出中国市场, MO 源已基本实现国产化。此外,我国衬底国产化率达到80%,衬底行业已形成竞争较为充分且基本国产化的行业。

然而各类高纯气体国产化率却较低,各类高纯气体是半导体生产的基本工艺中重要的原材料,LED 生产中重要的气体有砷烷,磷烷,硅烷、氨气、氢气以及氮气等。LED 芯片制造所需的各类高纯气体主要被德国林德、美国空气化工、日本大阳日酸、昭和电工、普莱克斯、法国液化空气等厂商垄断,这些化工巨头均在中国大陆投资设厂,电子级高纯气体市场呈现垄断竞争的格局,行业集中度高。而国内厂商中,南大光电虽然经过自主研发已经能够量产高纯砷烷和磷烷,但大部分气体的研制仍依赖于国外厂商,总体高纯气体的国产化率为15%-20%。

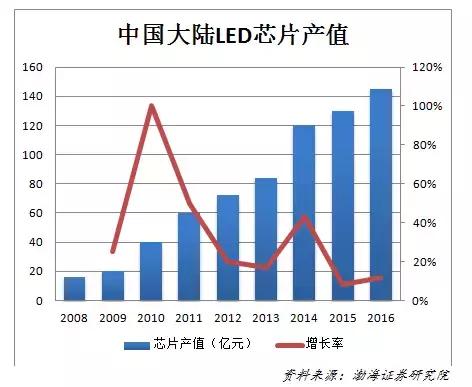

国内厂商线 年是全球 LED 厂商的扩产高峰,从 2010 年开始,中国大陆 LED 企业因为受到政策扶持而进行大规模扩产,在全球采购的 MOCVD 数量占比从不足 20%攀升至 68%。中国大陆厂商LED芯片的产值也逐年攀升,由2008年的16亿元上涨至 2016 年的145 亿人民币,2016年中国大陆芯片产值比重占全球的32%。

在2017年到2019年的扩产周期中,国外传统LED大厂和台湾厂商优势渐失,中国大陆LED企业借助本轮LED行业的景气周期持续高速扩产以应对一直增长的需求,进一步加大中国大陆厂商的市场占有率。特别是当前LED核心设备与材料慢慢地国产化,国内芯片公司制作成本更具优势,中国将成为 LED 芯片的“代工基地”。

从2010年开始,中国大陆政府为推动LED行业发展,对 LED 芯片厂商采购 MOCVD 设备进行高额补贴(一台设备价值约 1500 万元,政府补贴1000 万元),致使众多厂商进入 LED 生产领域大规模采购设备,LED行业也以高政府补贴而闻名。随着行业的成熟,企业的自我造血能力增强,虽然政府补贴仍在持续,但是占营收比例已逐年降低,作为政府补贴最为丰厚的上游芯片行业,政府补助占营收比例虽然高于行业整体水平,但也呈逐年下降趋势。未来政府补贴不会短期内退出,但带来的边际效用会越来越低。

2010 年起中国大陆 LED 企业因为受到政策扶持而进行大规模扩产,企业大量采购MOCVD设备,但其使用寿命通常为 7-10 年。 2007 年或更早年份安装的设备已经淘汰完毕, 2009年到2012 年期间安装的 2130 台设备因退出生产而闲置或转为研发,已经有接近半数退出量产。未来 3 年(2018年到2020 年)将有约 1100 多台 MOCVD 被淘汰,平均每年超过 350 台,预计这一淘汰进程有可能因为价格更低的高效率国产 MOCVD 的普及而加速。由于 LED 芯片成本和价格多年来持续下降,平均每年下降 10%以上,芯片企业为了保证毛利率的稳定,纷纷采购新设备以降低平均折旧成本,而没有采购新设备的企业折旧成本高,毛利率下滑,竞争力会逐渐丧失,大批中小企业退出生产。

据《2016-2021 年中国 LED 芯片行业市场供需前景预测深度研究报告》统计,截至 2017 年年底,LED芯片有效产能约 8328 万片,需求约 9235万片。其中,照明芯片需求 4704 万片,同比增长 20%;户外全彩显示屏需求 2602 万片,同比增长 5%;户内小间距需求 102万片,同比增长 50%;手机背光需求 139 万片,平板电脑背光需求44万片,电脑及电视机背光需求 699 万片,汽车灯具需求 106 万片。

芯片下游需求持续增长而供给不足,这样的供需关系使芯片价格在2016年迎来拐点,2016 年下半年到2017 年一季度芯片价格出现了近 10 年来罕见的提价现象。

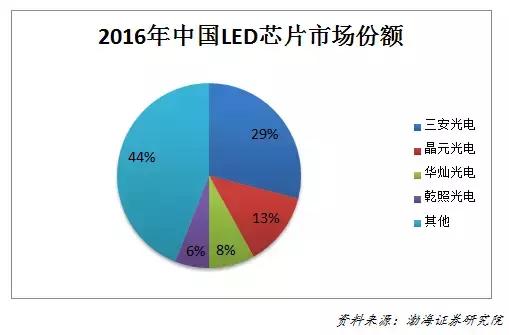

LED上游衬作、外延生长和芯片制造具有技术和资本密集的特点,芯片制造作为上游产业的核心,准入门槛较高,不仅需要大规模的资金投入,更需要长期的技术积累。作为上游的芯片产业经历15年惨烈价格战后,中小厂商退出生产,产能向大厂商集中,一线大厂盈利能力强并且具有持续性和稳定性。据统计,2016年三安光电占中国LED芯片市场份额为29%,其次为晶元光电,华灿光电和乾照光电,这四家公司已占据一半以上的市场份额。

未来经过2017年到2019 年 3 年左右的扩产和淘汰,芯片行业格局将进一步稳定,市场份额向龙头集中的程度加强,形成强者恒强的局面。

芯片产业经历15年惨烈价格战后,存活下来的厂商获得更大的市场份额与更强的盈利能力。目前,中国大陆LED芯片厂商占据市场份额较多的分别是三安光电,华灿光电和乾照光电三家公司。

三安光电作为国内 LED 芯片行业的龙头企业,是目前唯一一家营业收入超过 60 亿元的 LED 芯片领域上市公司。公司持续通过投资、收购、合资等方式,提高蓝宝石、氢气、氮气等芯片原材料自我供给能力;在下游成立LED照明、汽车应用等合资公司,打通下游销售环节。通过上下游核心产业链布局,垂直整合带来较强的成本管控能力和下游议价能力。

华灿光电通过 2017 年的大幅扩产,规模优势逐渐明显,武汉老厂也在2018年整改以后摆脱旧产能成本高的困扰,短板逐渐减少,竞争力得到提升。

乾照光电是国内最大的红黄芯片厂商,受益于小间距显示屏的爆发,公司红黄芯片持续满产,呈现供不应求的状态,与其他芯片巨头形成差异化竞争。

借助全球产值小幅增加的景气周期,三家企业毛利率均呈上涨态势且均高于行业平均毛利率。相比华灿光电和乾照光电两家企业,三安光电毛利率始终最高,这主要是由于规模效应带来的成本管控能力以及三安光电作为龙头企业具备的下游议价能力。

LED封装是LED产业链中游较为典型的代表。2016年中国LED封装市场规模从2015年644亿人民币增长到737亿人民币,同比增长14%。2017年受LED应用市场特别是 LED照明市场回暖和小间距市场强劲需求带动,预计2017年中国LED封装市场将达到870亿元,同比增长16%。

与上游芯片领域类似,国内封装企业近年来对国外封装生产设备依赖大幅减少,国产设备有了长足发展。随着LED下游应用市场需求的不断扩大,更得益于人力和原材料成本优势以及政策的支持,我国现在已成为世界最大的LED器件封装生产基地。我国封装企业与国际封装巨头的差距正在逐步缩小,涌现出了木林森、国星光电、东山精密、信达、晶台、瑞丰、美卡乐、新光台等一批极具规模的封装厂商。

得益于小间距市场持续火热,2016年业界主要封装厂商几乎都进行了扩产,今年产能被释放出来,各家封装大厂都实现了盈利。据相关统计数据显示,全球LED封装灯珠出货量达4370亿颗,其中全彩显示屏及显示器件类应用占37%,LED照明约29%,电视及显示背光约10%,汽车约2%,消费电子及其他占21%。随着LED封装行业整体局势向好,LED封装龙头企业毛利率上涨,将加速国内封装市场发展,推动LED封装龙头企业大步向前。

2017年我国LED显示屏总产值预估367亿元左右,相较去年增长32亿元左右,全年行业增长率预估将达到9.5%左右。在规模上,中国LED显示屏企业已占了全球接近80%以上的市场份额。

随着城镇化建设加速、智慧城市、夜游经济等崛起,LED显示屏应用加速向市政工程方面渗透,需求明显增多。但传统户外大屏领域却因政策影响,一些省市对户外LED显示屏进行了整顿拆除,市场受到一定冲击,LED显示屏市场加剧从户外应用向室内应用领域的拓展。

近日,苹果抢占全球大部分的OLED屏幕产能,包括华为、小米和OPPO在内的中国智能手机厂商只能退而求次寻找OLED屏的替代品miniLED屏的事件再次引起行业对小间距LED的重视。

2016 年小间距显示屏市场的爆发主要集中在政府部门应用领域,军事应用、安防监控、交通指挥中心、大型视频会议室等场所需求旺盛。据奥维云网(AVC)显示器件与系统大数据显示,2016年国内小间距LED显示行业销售规模达22.8亿元,同比增长74.1%,并加速向高端大屏领域渗透。预计2017年全年国内市场销售总额持续增长,有望达38.2亿元。

车用LED照明是LED应用领域发展较快的市场之一,近两年新能源汽车、自动驾驶和智能汽车的发展吸引着车用LED 相关企业进行一系列投资布局,车用LED 成为推动LED 产业增长的一股强大动力。

Ofweek的数据显示,2016年国内LED车灯的渗透率约10%-15%,LED车灯总体市场规模超过50亿元。按照2022年LED车灯渗透率60%,国内汽车市场未来几年销售量复合增速为5%估算,到2022年国内LED车灯市场规模有望达到766亿元,2016-2022年CAGR高达57%。

虽然本土LED厂商还没有进入中高端车灯市场,但包括三安光电、鸿利智汇、瑞丰光电在内的公司都有在LED汽车照明市场进行布局,而且三安光电的子公司安瑞光电已经实现车灯的销售,鸿利智汇与台湾晶电也已签订大额芯片采购合同,用于未来车灯产品。

放眼全球,国外LED厂商的规模逐渐萎缩,产业向国内转移,中国已成为全球LED行业的最大制造基地,上中下游产值占比过半,关键设备与材料逐渐国产化,行业处于快速发展阶段,潜力巨大。回望国内,无论是在科技研发、成本控制,亦或产能、规模效应方面,龙头企业占据了绝对的优势,定价权进一步提升,并逐渐拉大了与中小厂商的差距,中小厂商及经营不佳的企业淘汰风险加大,可见未来行业集中度将持续提升,行业内部持续分化,龙头企业成长性佳,未来可期。

此外,在竞争与利润的两座大山之下,厂商对技术创新、产品优化的重视程度越来越高,从无控制卡LED芯片、COB封装、智能化显示方案、吸附式安装到非接触式化前维护,显示出产业链的技术革新,国内外厂商在技术上的激烈竞争刺激了行业的发展,也使行业随时面临洗牌风险。同时,LED产业与新兴科技的结合,提高了产品的创新性,扩大了应用范围,全新的供给极可能培养出新的消费习惯,产生新的行业分化点。

芯片、封装和显示屏依然是行业发展的重点,芯片等核心技术国产化不足是制约我国LED行业发展的关键点之一,企业攻克道路困难重重。尽管国内LED行业呈现出“万众创新”的繁荣局面,但缺乏具有深度和壁垒性的创新,而微创新或雷同性创新占据主导,体现出产品同质化严重特点,企业差异化经营不足。

新技术涌现,小间距显示屏引领国内LED行业发展。小间距显示屏是LED行业下游的应用市场,是主要的需求方,是我国LED行业中最具国际竞争力的部分,其走向对于整个行业的意义不言而喻。现今小间距技术的研发重点为Micro LED,它不仅具有OLED自收光、厚度薄、质量轻、视角大、响应时间短、收光效率高等特性,还呈现出高 PPI(像素密度)、体积小、易于携带、功耗低的特征,符合头盔显示器、立体显示镜以及眼镜式显示器等技术,因而成为各国龙头企业布局的重心。苹果自 2014 年收购美国 Micro LED 显示技术公司 LuxVue 后,将于 2017 年底开始小规模生产 Micro LED 面板,应用在下一代 Apple Watch 上。国内鸿海集团宣布收购美国新创公司 eLux 所有股份,意在加快Micro LED 显示器商品化进程。如果该技术能攻克并实现量产,依靠其在穿戴设备及移动智能设备上的强大渗透力,将释放近400亿美元的潜在市场规模,回报巨大。除了正在研发的Micro LED,目前存在已经商用和即将商用的COB和mini-LED技术,未来的新型显示技术多半可以归结于LED半导体发光技术的竞争,集中在如何提高晶元光效、减小晶元尺寸,以及集成度更高的晶元级封装等问题上。由此推断,未来小间距LED行业竞争的焦点,将逐渐从下游整屏逐渐上移,其中封装环节将是重中之重。

技术、设备国产化率将持续提升。LED芯片制造是LED行业的核心技术,制造所需的各类高纯气体国产化率不高,主要被发达国家垄断,国内仅有南大光电经过自主研发已经能够量产高纯砷烷和磷烷。国外的技术垄断无疑推高了LED的生产所带来的成本,也削弱了我国企业在国际市场上的定价权,因此追求核心技术和设备的国产化仍是我国LED行业发展的大趋势。三安光电设立三安气体从事特种气体的研发,是国内企业强化国产化的缩影,一旦成功,国内LED的生产成本减少,价格优势将愈发明显,国际竞争力将从价格和技术两方面得到质的提升。在此激励下,可以预见未来国产化率将持续提高。

应用于传统行业的新领域。在汽车和家具等传统行业,新能源汽车、无人驾驶、智能汽车和智能家居成为热点。2018 年CES(International Consumer Electronics Show国际消费类电子产品展览会)上,欧司朗展示了能够实现例如车道偏离警告等先进驾驶员辅助系统的红外LED,以及使用 LED 和激光光源对前方道路提供照明和标识投射技术,体现出国际汽车照明的发展趋势。传统行业的智能化已成趋势,吸引着相关LED公司进行投资布局,这些新领域正处于成长期,又有政府利好政策加持,因此未来利润丰厚,回报可观,是资本追逐的对象。

跨界融合,开创新的应用。VR等新兴行业的兴起,拓宽了LED的应用场景范围和创新性,产生了诸多跨界融合的产品。如上海三思开发出实景3D显示技术与LED整体可视化服务平台,将3D效果与VR2.0技术相结合,利用动作捕捉技术,使用户无需戴上头盔就能获得裸眼立体成像效果与更好的沉浸感。LED显示屏拓宽了可视化的概念,不仅在于传输信号,更重视交互功能。在智慧城市的建设中,LED智慧路灯将小间距LED显示屏、通讯服务、信息公告、环境监视测定、安防监控、紧急广播,甚至电动车、电瓶车的充电功能集中于一身,被视作城市智慧应用的终端平台大胆与新兴,使得安防、便民服务等智慧城市应用深入到社会生活的方方面面,开创了LED显示屏的新应用。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。